惠州市展华财务管理有限公司

Huizhou zhanhua finance management CO. LTD

咨询热线:

15986993399

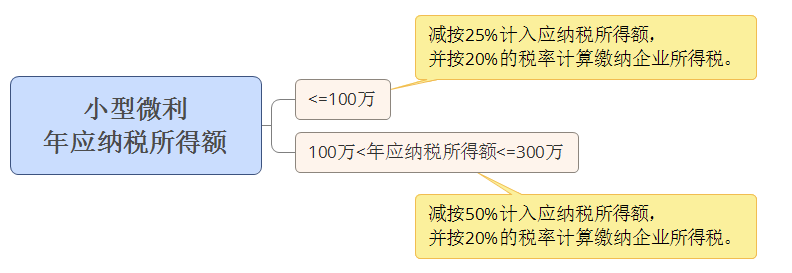

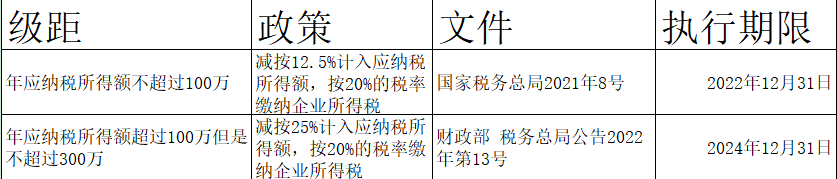

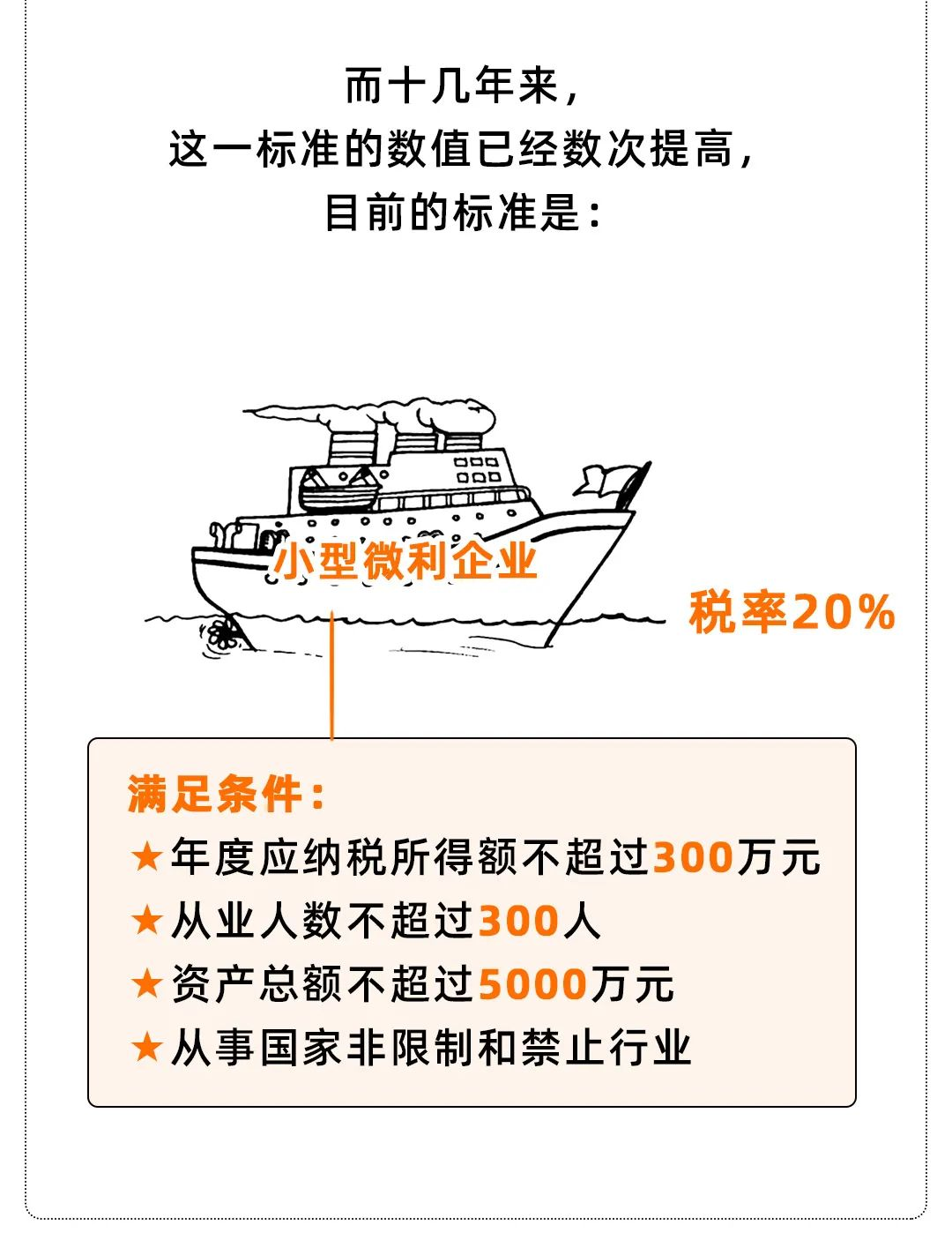

税务局正式发文:企业所得税降了!小微企业再减半征收!发表时间:2022-08-17 14:32 财政部 税务总局公告2022年第13号规定,对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。执行期限为2022年1月1日至2024年12月31日 在这之前,财税〔2019〕13号对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。(政策已截止) 划重点!!! 1、小微企业,再减半征收! 对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。 也就是说,年应纳税所得额在100-300万元的部分,实际税负由10%降至5%。 当前小型微利企业最新的所得税政策如下表。

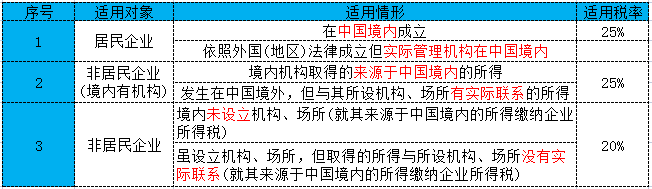

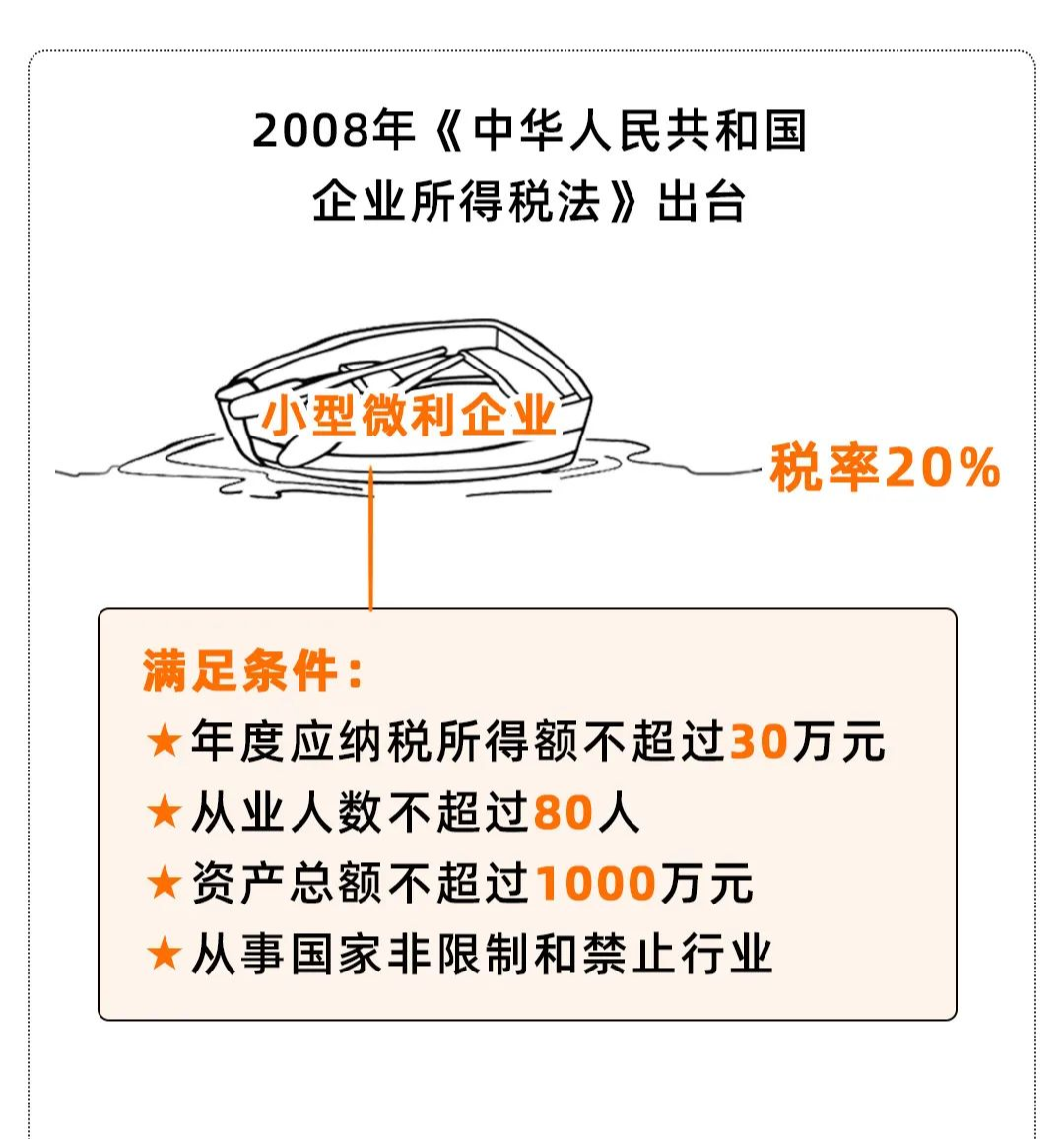

2、小微企业判断标准

3、优惠时间 优惠期限为2022年1月1日至2024年12月31日。

从10%降到5%,小型微利企业所得税率又降了?大错特错!

|

©2018 惠州市展华财务管理有限公司 版权所有

网站首页 关于我们 业务范围 合作伙伴 新闻动态 招贤纳士 联系我们

联系电话:15986993399 0752-2828286

联系地址:惠州市惠城区水口镇大湖溪一路6号

惠州市展华财务管理有限公司

Huizhou zhanhua finance management co. LTD